Jeśli będziemy optymalnie zarządzać swoimi pieniędzmi, będziemy cieszyć się finansową wolnością. Niby logiczne, tylko jak tego dokonać? Podobno zarządzanie budżetem wychodzi tylko bogatym, bo to oni po prostu mają czym dysponować. My udowodnimy dzisiaj, że jednak nie jest to prawda. Nawet osoby, które do tej pory nie mogły cieszyć się pełnym portfelem do następnej wypłaty, teraz mogą nie tylko nie wpadać w długi, ale nawet zacząć generować oszczędności.

Aby tego dokonać, wystarczy wprowadzić w życie mądre zarządzanie pieniędzmi. I chociaż standard życia każdego z nas może być inny, to planowanie codziennych wydatków w każdym przypadku polega na tym samym. Zasady dotyczące dysponowania zarobionymi środkami są zawsze takie same.

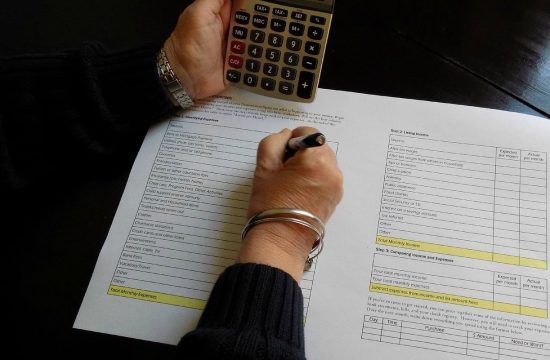

Okazuje się, że sporządzenie prostego planu na miesięczny domowy budżet, zajmuje nie więcej niż 30 minut. Wiarygodną wymówką nie może być więc w tej sytuacji brak czasu. Prawdą jest natomiast, że trzeba być systematycznym, wykonywać tę czynność regularnie i trzymać się ustalonych zasad, bo tylko wtedy plan taki będzie efektywny. Wiele osób narzeka, że jego kalendarz wydatków nie był skuteczny. Najczęściej w każdym miesiącu „wskakiwały” jakieś niespodziewane zakupy albo ktoś zapominał go stworzyć w odpowiednim czasie.

Ciekawostką jest jednak fakt, że stworzenie planu nie jest żadnym wyzwaniem. Na kartce papieru należy w pierwszej kolejności podliczyć wydatki stałe, czyli zobowiązania, które musimy spłacać w każdym miesiącu. To wydatki na mieszkanie, media, raty zaciągniętych kredytów. W drugiej kolejności należy ustalić średnie wydatki na jedzenie i artykuły pierwszej potrzeby. Wylicza się, że przeciętna rodzina, która mieszka w większym mieście, przeznacza na ten cel około 2 000 złotych. Z naszego doświadczenia wynika jednak, że przy zachowaniu wysokich standardów funkcjonowania wystarczy maksymalnie 1 500 złotych. I nie mówimy tu o przypadkach, w których zajadamy się tylko pasztetem i potrawami z ziemniaków.

Ostatni czynnik to wydatki nadprogramowe. Często wiemy z większym wyprzedzeniem, na co musimy przeznaczyć określony budżet w kolejnym miesiącu. Urodziny cioci, wycieczka szkolna córki albo naprawa pralki. Jeśli nie spodziewamy się żadnych niespodziewanych zakupów to i tak warto przeznaczyć na taki cel chociaż 200 złotych. W razie czego dołączymy je do puli oszczędności.

Dopiero środki, które pozostaną nam po podliczeniu wszystkich wydatków, możemy przeznaczyć tak naprawdę na cokolwiek. Najczęściej jest to rozrywka i realizowanie swoich pasji. Świetnym rozwiązaniem jest też generowanie oszczędności.

O co w tym wszystkim chodzi? I dlaczego taki kalendarz uchroni nas przed wpadnięciem w długi? Przede wszystkim wszystkie zakupy będą dokładnie zaplanowane, nie będziemy nabywać produktów, których nie potrzebujemy. Wiedząc dokładnie, jaką kwotą dysponujemy, o wiele łatwiej jest cokolwiek planować. Nie wydamy w pierwszym tygodniu 80% pensji, nie będziemy szaleć na zakupach. Dzięki temu nie będziemy musieli wspomagać się pożyczkami. Musimy mieć na uwadze pętlę zadłużenia i to, jak trudno z niej wyjść. Oddłużanie zajmuje nierzadko długie lata. O wiele więcej niż doprowadzenie do zadłużenia, którego nie można w terminie spłacać.